Wiadomości

-

Kiedy ryczałtowiec musi przejść na księgę przychodów i rozchodów? (09.2015)

Ryczałtowiec nie może tak po prostu przejść sobie w trakcie roku z opodatkowania ryczałtem ewidencjonowanym na opodatkowanie skalą. Może się to natomiast stać niejako odgórnie – warto wiedzieć, które działania pozbawią nas w środku roku prawa do stosowania zryczałtowanego PIT-u.

Dłużnicy podatkowi

źródło: ShutterStockPrawo do opodatkowania przychodów ze swojego biznesu w 2015 r. zryczałtowanym podatkiem dochodowym miał przedsiębiorca, który, oczywiście poza złożeniem u fiskusa wniosku w tej sprawie do 20 stycznia, w 2014 r. uzyskał przychody z działalności mniejsze niż 626 880 zł (150 000 euro × 4,1792 zł/euro, tj. kurs euro z 1 października 2014 r.). Ci, którzy otwierają własny biznes teraz, mogą zdecydować się na ryczałt bez względu na wysokość przychodów, składając pisemne oświadczenie o wyborze ryczałtu nie później niż w dniu uzyskania pierwszego przychodu.

Dobrowolna rezygnacja z ryczałtu może dotyczyć tylko następnego roku, o czym do 20 stycznia następnego roku informuje się urząd skarbowy. Zgodnie z art. 9 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne bowiem, jeżeli do dnia 20 stycznia roku podatkowego podatnik nie zgłosił likwidacji działalności gospodarczej lub nie dokonał wyboru innej formy opodatkowania, uważa się, że nadal prowadzi działalność opodatkowaną w formie ryczałtu od przychodów ewidencjonowanych.

Utrata prawa do ryczałtu

Mogą natomiast zaistnieć w trakcie roku zdarzenia, które pozbawią ryczałtowca możliwości płacenia podatku dochodowego według stawek zryczałtowanych. I tak ryczałtowiec traci prawo do ryczałtu z dniem uzyskania przychodów z tytułu prowadzenia aptek, lombardów, działalności w zakresie kupna i sprzedaży wartości dewizowych, handlu częściami i akcesoriami do pojazdów mechanicznych, wytworzenia wyrobów objętych akcyzą (z wyjątkiem energii elektrycznej pozyskiwanej z odnawialnych źródeł), a także prowadzenia firmy w zakresie wolnych zawodów innych niż wymienione w ustawie o zryczałtowanym podatku dochodowym oraz świadczenia usług zawartych w załączniku nr 2 ww. ustawy (art. 8 ust. 1 pkt 3 i 4).

Art. 4 ust. 1 pkt 11 ustawy o zryczałtowanym podatku dochodowym:

„Wolnym zawodem jest pozarolnicza działalność gospodarczą wykonywana osobiście przez lekarzy, lekarzy stomatologów, lekarzy weterynarii, techników dentystycznych, felczerów, położne, pielęgniarki, tłumaczy oraz nauczycieli w zakresie świadczenia usług edukacyjnych polegających na udzielaniu lekcji na godziny, jeśli działalność ta nie jest wykonywana na rzecz osób prawnych oraz jednostek organizacyjnych nieposiadających osobowości prawnej albo na rzecz osób fizycznych dla potrzeb prowadzonej przez nie pozarolniczej działalności gospodarczej, z tym że za osobiste wykonywanie wolnego zawodu uważa się wykonywanie działalności bez zatrudniania na podstawie umów o pracę, umów zlecenia, umów o dzieło oraz innych umów o podobnym charakterze osób, które wykonują czynności związane z istotą danego zawodu”.

Wybrane usługi z załącznika nr 2 do ww. ustawy, których świadczenie wyłącza podatnika z opodatkowania ryczałtem od przychodów ewidencjonowanych:

- usługi finansowe i ubezpieczeniowe,

- usługi związane z obsługą rynku nieruchomości,

- usługi prawne, rachunkowo-księgowe i doradztwa podatkowego,

- usługi doradztwa związane z zarządzaniem,

- usługi architektoniczne i inżynierskie,

- usługi reklamowe; badania rynku i opinii publicznej,

- usługi ochroniarskie.Moment przejścia

Od dnia uzyskania przychodu z powyższych niedozwolonych źródeł do końca roku podatkowego przedsiębiorca nalicza i opłaca PIT na zasadach ogólnych. A to oznacza że musi od tego dnia m.in. zaprowadzić podatkową księgę przychodów i rozchodów lub księgi rachunkowe, zaprowadzić ewidencję kosztów oraz zrezygnować ze zryczałtowanej stawki PIT-u (od 3% do 20%), na rzecz skali podatkowej. Podstawę do obliczenia podatku dochodowego stanowi dochód, jaki uzyskujemy po utracie prawa do ryczałtu.

Samo zgłoszenie rozszerzenia prowadzonej działalności do CEIDG o działalność wykluczającą stosowanie ryczałtu nie oznacza konieczności przejścia na skalę podatkową. Kluczowy jest fakt uzyskania przychodu z takiej działalności. Do chwili, kiedy taki przychód nie wystąpi, ryczałtowiec pozostaje ryczałtowcem.

Przekroczony limit w 2015 r.

Przekroczenie limitu kwotowego przychodów dotyczy zarobków z zeszłego roku i decyduje tylko o możliwość wyboru ryczałtu w roku kolejnym. Bez znaczenia zatem pozostaje fakt, czy ryczałtowiec, którego przychody z 2014 r. nie przekroczyły 626 880 zł, dzięki czemu mógł na 2015 r. opodatkować swój biznes zryczałtowanym podatkiem dochodowym, osiągnie ten limit w 2015 r.

Na nową granicę opodatkowania biznesu ryczałtem w 2016 r., która będzie obowiązywała do przychodów osiągniętych w tym roku, musimy poczekać do początku października. Nową kwotę limitu uzyskamy przeliczając kwotę 150 000 euro na złotówki według średniego kursu euro, jaki ogłosi NBP 1 października 2015 r. Już teraz ryczałtowcy zbliżający się do wysokich obrotów mogą śledzić notowania kursu euro.

Źródło: Katarzyna Miazek, Tax Care -

W twojej pracy panuje chaos? 7 sposobów na usprawnienie komunikacji w firmie (09.2015)

Czy wiecie co chcę zakomunikować? Jak rozumiecie to co zakomunikowałem? Jak możemy wspólnie usprawnić naszą komunikację? Jeżeli firma próbuje znaleźć odpowiedź na te trzy pytania, to rzeczywiście dba o środowisko pracy i atmosferę panującą wśród pracowników. Dobra komunikacja stanowi serce każdego dobrze prosperującego biznesu. Potwierdzają to badania, wg których najszybciej awansują pracownicy, którzy najlepiej komunikują się z zespołem.

Wymiana informacji powinna być oparta na szczerości oraz zaufaniu, a do tego niezbędne jest zrozumienie celów organizacji i potrzeb pracowników. – Efektywna komunikacja musi mieć charakter dwustronny – ważny jest zarówno przekaz jaki i jego odbiór. Musimy też uważnie wsłuchać się w potrzeby zespołu, by wyważyć ile dokładnie informacji potrzebuje, jakie informacje są pożądane i kiedy najlepiej je przekazać – wyjaśnia Michał Środa z GoWork.pl. Poniższe wskazówki pomogą uniknąć błędów najczęściej popełnianych przez pracodawców.

Informuj o tym co się dziejeBrak informacji, a co za tym idzie wiedzy o tym, co aktualnie dzieje się w firmie, negatywnie wpływa na motywację do pracy. Pracownik pomijany w procesie obiegu informacji szybko poczuje się niedoceniany. Co najistotniejsze – na rezygnacji z uwag i pomysłów swojej kadry traci cała firma. Informować należy więc o wszystkim co dla firmy ważne, w szczególności o zmianach organizacyjnych – likwidacji lub utworzeniu nowego działu, sukcesach i porażkach pracodawcy. Jeżeli pracownik dowie się o tym np. z mediów, natychmiast zrodzi to plotki i brak zaufania.

Nie dopuszczaj do wypaczenia przekazuZawsze starannie zweryfikujmy informację, zanim zdecydujemy się nią podzielić. Przeanalizuj ją pod kątem merytorycznym i językowym i upewnij się, że nie jest niejasna, myląca i nie zawiera błędów zniekształcających przekaz. Sprawdź dwa razy czy na pewno wszystko jest jasne, czytelne i poprawne. Inaczej nie osiągniesz zamierzonego celu – poprawnej komunikacji. Pamiętaj, ze ścieżka przekazywania powinna być jak najkrótsza. Unikaj hierarchizacji, w której dyrektorzy komunikują się z kierownikami działów, ci z managerami itd. Wyznacz jedną osobę, która będzie odpowiadać za obieg informacji, a unikniesz nieporozumień.

Pytaj o potrzeby pracownikówEfektywna komunikacja zaczyna się od zrozumienia jej odbiorców i odpowiedni dobór metod komunikacji. – U podstaw dobrej komunikacji leży wiedza na temat tego, czego inni oczekują, jakie mogą mieć pytania i wątpliwości oraz jakie obiekcje mogą zostać zgłoszone. Starannie dobieraj styl w jakim się komunikujesz – mówi przedstawiciel GoWork.pl. Pytaj zamiast informować. Upewnij się, że mają wszystkie narzędzia niezbędne do skutecznego wykonywania obowiązków. Pamiętaj też, że spotkania twarzą w twarz zawsze są bardziej wydajne, chociażby dlatego, że pozwalają szybciej ustalić nurtujące kwestie i uniknąć nieporozumień.

Naucz się słuchać, zadawać pytania i udzielać odpowiedziKomunikacja werbalna wymaga skupionego słuchania. Jeżeli nie masz zdolności skupienia się na tym co inni próbują ci powiedzieć, twój przekaz nie będzie prawidłowo odczytany. Nie unikaj spotkań i rozmów z zespołem, dbając jednocześnie o to by w ich trakcie nic nie rozpraszało uwagi uczestników – zgromadź zespół w sali konferencyjnej, i zadbaj o to, by wcześniej zostawili swoje telefony na biurkach. Pamiętaj, że spotkanie nie może kończyć się na wygłoszeniu przez Ciebie monologu, zachęcaj do interakcji. Zawsze szczerze odpowiadaj na pytania, rozwiewając wszelkie wątpliwości.

Zachęcaj do stawiania czoła problemomPracownicy często maja obawy przed mówieniem o problemach z którymi się borykają, tymczasem te narastają. Dlatego tak ważne jest to, by mieli świadomość, iż z każdą poważną sprawą mogą przyjść do Ciebie. Zapobiegniesz w ten sposób nawarstwianiu się niezałatwionych spraw i zyskasz pełniejszy obraz sytuacji w firmie

Wspólnie zmieniajcie firmę na lepszeZaproś swoich podwładnych do dzielenia się z tobą pomysłami na usprawnienie komunikacji. Zaskoczy Cię to jak innowacyjnych i pełnych pomysłów ludzi masz w zespole

Mów „Dziękuję”Nic tak nie motywuje do wprowadzania dobrych wzorców komunikacji, jak nagradzanie za ich zastosowanie. Doceniaj członków zespołu, którzy dzięki dobrej diagnozie problemu wpłynęli pozytywnie na wzrost porozumienia i poprawienie komfortu pracy.

15 września 2015 godz: 06:01 -

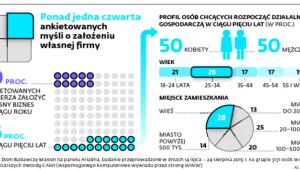

Starszy mężczyzna ze wsi. Oto portret polskiego przedsiębiorcy (09.2015)

Wcale nie w miastach i nie młodzi. Najwięcej firm prowadzą mężczyźni po 55. roku życia z dala od aglomeracji – wynika z sondażu DGP.

Ponad jedna czwarta ankietowanych myśli o założeniu własnej firmy

źródło: Dziennik Gazeta Prawna

Polska przedsiębiorczość

źródło: Dziennik Gazeta PrawnaPublikacją wyników Barometru Przedsiębiorczości – badania przeprowadzonego na zlecenie DGP przez Dom Badawczy Maison na panelu badawczym Ariadna – otwieramy po raz trzeci naszą akcję „Nie ma wolności bez przedsiębiorczości”. Tegoroczna edycja cyklu odbywa się pod hasłem: Mądrość Gospodarcza. Opiszemy m.in. historie firm, które na różny sposób w trakcie swojej działalności musiały się ową mądrością wykazać.

Z badania DB Maison wynika, że przedsiębiorczość dzisiaj to domena osób dojrzałych. 32 proc. ankietowanych, którzy prowadzą działalność gospodarczą, to osoby w wieku 55 lat i więcej. To zarazem najliczniejsza grupa wiekowa wśród ankietowanych. Drugą co do wielkości stanowią osoby w wieku od 45 do 54 lat (24 proc. właścicieli firm). Tylko 7 proc. to osoby w wieku od 18 do 24 lat. Jak pokazuje sondaż, polska przedsiębiorczość kwitnie poza dużymi miastami. Aż jedna trzecia (33 proc.) przedsiębiorców działa na wsi, a 27 proc. prowadzi działalność na terenie miast mających od 20 do 100 tys. mieszkańców.

Z badania wynika też, że co czwarty Polak myśli o założeniu w ciągu pięciu lat własnego biznesu. Dominują młodzi – prawie połowa ma mniej niż 35 lat, głównie z mniejszych ośrodków.

Przybywa przedsiębiorczych kobiet. – O ile kilka lat temu mężczyźni mieli zdecydowaną przewagę – np. w badaniu PARP z 2011 r. stosunek mężczyzn do kobiet wynosił 70 do 30, o tyle w naszym relacja wynosi 60 do 40, a wśród planujących biznes mamy już równowagę płci – wskazuje współautor badań dr Tomasz Baran z Wydziału Psychologii UW. ©?

Co czwarty ankietowany myśli o założeniu własnego biznesu w ciągu pięciu lat

Polacy mają pomysł na własny biznes. I chcą go realizować

Rozrzut branż, w których chcielibyśmy realizować swoje pomysły biznesowe, jest bardzo duży – od rolnictwa i sektora spożywczego, przez zabawki, po telekomunikację, elektronikę i komputery – wynika z badania przeprowadzonego na zlecenie DGP. Ogółem osoby chcące założyć swój biznes w perspektywie najbliższych pięciu lat rzadko deklarują chęć podjęcia działalności produkcyjnej (takiej odpowiedzi udzieliło zaledwie 8 proc. ankietowanych). W znakomitej większości stawiają na handel (47 proc.) i usługi (18 proc.). Odróżnia to przyszłych przedsiębiorców od przedsiębiorców obecnych, z których 27 proc. zajmuje się działalnością produkcyjną. Wśród osób, które obecnie nie prowadzą własnej firmy, 10 proc. planuje jej założenie w ciągu najbliższego roku, a spośród pozostałych 16 proc. zamierza otworzyć własną działalność w ciągu pięciu lat.

– Wyniki badania świadczą o większej wewnątrzsterowności młodego pokolenia, czyli chęci wzięcia losu we własne ręce, samodzielnego zatroszczenia się o siebie bez czekania, aż ktoś zatroszczy się o nich. Ponadto w sytuacji, kiedy państwowe przedsiębiorstwa od dawna już nie zatrudniają, a korporacje przestały być atrakcyjne, młody człowiek często myśli: to ja już wolę zrobić coś sam – twierdzi prof. Dominika Maison, współautorka badania, właścicielka Domu Badawczego Maison i pracownik Wydziału Psychologii UW.

Jak jednak zauważa Dominika Staniewicz z Business Center Club, młodzi, myśląc o własnym biznesie, zbyt często popadają w przedsiębiorczy romantyzm, mocno idealizując obraz pójścia na swoje. – Kiedy prowadziłam firmę HR, przyjmowałam do pracy ludzi po studiach, którzy mówili, że chcieliby prowadzić taką działalność jak moja. Mijało im zazwyczaj po roku, kiedy już od drugiej strony poznawali problemy z płynnością finansową czy walką o pozyskanie klientów – mówi Staniewicz. – Młodzi mają szansę na sukces w biznesie pod warunkiem, że przez pierwsze trzy lata zgodzą się na brak czasu wolnego. Muszą pamiętać, że o własnej firmie myśli się przed zaśnięciem i od razu po przebudzeniu – dodaje.

Ciekawym wnioskiem płynącym z badania jest duży udział wśród deklarujących chęć prowadzenia własnego biznesu osób spoza dużych miast. Biorąc pod uwagę przewagę handlu w planowanych typach działalności, może to wskazywać na chęć prowadzenia sklepów internetowych. To unikatowa możliwość, jaka pojawiła się wraz z upowszechnieniem się szybkiego internetu. Ale może mieć to również inne, psychologiczne wytłumaczenie. – Najbardziej pracowici studenci, jakich miałam, pochodzili spoza dużych miast. Presja na sukces w małych ośrodkach tłumaczyłaby, dlaczego tak dużo osób z takich ośrodków chciałoby firmy założyć – ocenia Staniewicz.

O tym, jak dobrze Polakom kojarzy się idea własnego biznesu, niech świadczą wyniki części badania odpowiedzialnej za analizę treści internetowych. Firma Newspoint przeanalizowała w jego ramach trzy hasła: innowacyjność, przedsiębiorczość i start-up pod kątem częstotliwości występowania w sieci i nacechowania (pozytywnego, neutralnego i negatywnego). Spośród nich słowo „start-up” najczęściej występowało w pozytywnym kontekście – aż w przypadku 52 proc. publikacji (42 proc. neutralny). – Tak pozytywny odbiór start-upów oraz biznesów opartych na technologiach to znak, że polskie społeczeństwo widzi w tych działaniach drogę rozwoju polskiej gospodarki – komentuje wyniki Artur Kurasiński, bloger i współautor badania.

OPINIA: Polska przedsiębiorczość

Feliks Szyszkowiak członek zarządu Banku Zachodniego WBK

Zarządzając współpracą banku z segmentem średnich i małych przedsiębiorstw, codziennie spotykam się z ludźmi biznesu. Wśród nich jest wielu, którzy dzięki własnej przedsiębiorczości i ciężkiej pracy szefują dziś największym polskim firmom. Z bliska obserwuję też rozwój małych firm stanowiących ogromną siłę naszej gospodarki. Osoby przedsiębiorcze łączy jedno – są to ludzie, którzy postrzegają świat w specyficzny sposób. Wnikliwie obserwują swoje otoczenie, wszędzie widzą pole do ulepszeń. To pozwala im odkrywać potrzeby, na które starają się znaleźć biznesową odpowiedź. Są to również ludzie, którzy nie mają wewnętrznych ograniczeń i mocno wierzą, że może się udać. Z drugiej strony historie doświadczonych przedsiębiorców i statystyki pokazują, że sam dobry pomysł i entuzjazm nie wystarczają. Ponad 2/3 nowych firm upada w ciągu pierwszych pięciu lat działalności. Niezbędnymi czynnikami sukcesu są zatem nie tylko pomysłowość, ale również pracowitość, upór i rozsądek. Bezcenna jest także umiejętność chłodnej oceny własnej sytuacji i doboru wiarygodnych partnerów biznesowych.

Rolą sektora bankowego jest wspieranie rozwoju przedsiębiorczości poprzez finansowanie rozwoju firm. To ważne dla całej gospodarki, bo według danych PARP przedsiębiorstwa generują ok. 3/4 polskiego PKB. Szczególne znaczenie ma sektor MSP, który wypracowuje połowę tego udziału. Oczywiście ważną kwestią są zewnętrzne uwarunkowania, w których funkcjonują firmy. Ograniczenia – choć przedsiębiorcy nadal je napotykają – nie zatrzymują jednak rozwoju kreatywności i innowacji i polski biznes konsekwentnie i skutecznie osiąga sukcesy. Warto też podkreślić, że zachodzą przeobrażenia w obszarach takich jak przepisy podatkowe, prawo pracy czy administracja publiczna, i choć ich tempo mogłoby być szybsze, to idziemy w dobrym kierunku. To wzmocni przedsiębiorczość małego i średniego biznesu, już teraz silnie zdeterminowanego w osiąganiu celów bez względu na okoliczności i wyzwania. Realizując projekt Santander Universidades, widzimy, że coraz więcej młodych ludzi ma ogromne zacięcie do nauki o przedsiębiorczości i wykorzystywania jej w życiu. Takie też jest nasze założenie – nawet współpracując z uczelniami o profilu innym niż biznesowy, promujemy koncepcję komercjalizacji wiedzy i uruchamiamy gen przedsiębiorczości. Widząc, że możliwa jest zmiana w zakresie warunków prowadzenia biznesu w Polsce, wierzę, że za kilka lat na pytanie „Czy w ciągu najbliższego roku zamierza Pani/Pan założyć własną firmę?” być może już 90 proc. zapytanych odpowie „tak”, zaś reszta nie odpowie „nie”, lecz „biorę to pod uwagę”.

Źródło: Dziennik Gazeta Prawna

-

Projekt "konstytucji dla przedsiębiorców" przyjęty przez rząd. Co się zmieni dla firm? (07.2015)

Projekt Prawa działalności gospodarczej przygotował resort gospodarki, który chce, by wzmocnił on prawa przedsiębiorców i zapewnił im bardziej partnerskie relacje biznesu z administracją.

Biznes, cel, strategia

źródło: ShutterStockMa ono zastąpić wielokrotnie nowelizowaną ustawę o swobodzie działalności gospodarczej z 2004 r. Według rządu u podstaw nowego prawa leży przekonanie, że 99 proc. firm działa uczciwie.

W ocenie Centrum Informacyjnego Rządu, Prawo o działalności gospodarczej "wypełnia deklarację złożoną przez premier Ewę Kopacz w exposé". Jak zapewnił PAP wicepremier minister gospodarki Janusz Piechociński, zarówno on jak i premier Ewa Kopacz są zdeterminowani, by przyjąć ustawę do końca kadencji.

Jak podkreśla CIR, w projekcie ustawy przyjęto dwa fundamentalne założenia: pierwsze - przedsiębiorca w ramach wykonywanej działalności gospodarczej może podejmować wszelkie działania, o ile nie są sprzeczne z prawem i drugie - w przypadku różnych wyników wykładni przepisów prawa, organ administracji publicznej przyjmuje wykładnię korzystną dla przedsiębiorcy.

Projekt zakłada więc przede wszystkim, że w obszarach nieuregulowanych prawem przedsiębiorca będzie mógł podjąć wszelkie niezabronione przez prawo działania, szczególnie te zmierzające do zabezpieczenia swego interesu gospodarczego.

Według CIR administracja ma "przyjaźnie" interpretować przepisy. W razie niedających się usunąć wątpliwości interpretacyjnych przepisów (także w razie możliwych wielu interpretacji) organy administracji powinny rozstrzygać sprawy w sposób, który nie pogorszy sytuacji przedsiębiorcy. Dotyczyć to będzie szczególnie postępowań, w których na przedsiębiorcę ma być nałożony obowiązek, odebrane uprawnienie lub wymierzona kara. Zgodnie z zasadą wolności, takie ograniczenia powinny mieć charakter wyjątkowy, a ich zakres możliwie wąski.

W myśl projektu organy administracji będą także zobowiązane do podjęcia korzystnej dla przedsiębiorcy decyzji w sytuacji, gdy - mimo przeprowadzenia wszelkich możliwych dowodów - pozostaną wciąż wątpliwości dotyczące stanu faktycznego. Wówczas - jak podało CIR - te niedające się usunąć wątpliwości będą rozstrzygane na korzyść przedsiębiorcy.

Kolejną zasadą, którą ma według planów MG kierować się administracja publiczna, to zasada proporcjonalności. Urzędnicy będą zobowiązani do podejmowania takich faktycznych działań/decyzji, które są niezbędne do osiągnięcia celu, "poprzez rozsądne wyważenie słusznego interesu przedsiębiorcy i interesu publicznego", w szczególności nie mogą być one "nadmiernie uciążliwe".

Projekt przewiduje także wprowadzenie nakazu dla organów administracyjnych, by nie odstępowały od utrwalonej i jednolitej praktyki. Według CIR przedsiębiorca ma prawo oczekiwać, że działając w dobrej wierze i z poszanowaniem prawa, nie narazi się na niekorzystne skutki prawne działań/decyzji, zwłaszcza tych, których nie mógł przewidzieć w chwili ich podejmowania.

Z kolei przedsiębiorcy mają - według projektu - kierować się zasadami uczciwej konkurencji oraz poszanowania dobrych obyczajów i słusznych interesów innych przedsiębiorców i konsumentów.

Projekt zakłada też m.in. wydłużenie możliwości zawieszenia działalności gospodarczej do 36 miesięcy, wprowadzenie reguły, zgodnie z którą organ administracji publicznej będzie zobowiązany do wyznaczania przedsiębiorcy realnych i wystarczających terminów na dokonanie określonej czynności, a także wprowadzenie do postępowań administracyjnych, na wniosek przedsiębiorcy, mediacji prowadzonej przez niezależnego mediatora.

Mediacja, w której mogą uczestniczyć organ administracji publicznej i strona postępowania, miałaby być dobrowolna i ma przyczynić się do szybszego wyjaśnienia stanu faktycznego i prawnego w sprawie, co w może znacząco skrócić czas jej załatwienia.

Wybór mediatora będzie wymagać zgody wszystkich stron postępowania i organu administracji publicznej. Mediacja będzie prowadzona z zachowaniem zasad poufności. Koszty związane z udziałem mediatora będą ponosić uczestnicy spotkania mediacyjnego (strona albo organ) w równym stopniu.

Oprócz tego, wprowadzony zostanie obowiązek informowania przez organ o niespełnionych przez wnioskodawcę przesłankach wydania decyzji zgodnej z jego wnioskiem.

W informacji organ będzie miał obowiązek poinformować o przesłankach, które nie zostały przez przedsiębiorcę spełnione, a od których zależy wydanie decyzji pozytywnej dla przedsiębiorcy oraz określić termin na dokonanie niezbędnych z tym zakresie czynności.

Oprócz tego MG chce zobowiązania organów administracji - z mocy przepisu ustawy - do planowania i przeprowadzania kontroli po uprzedniej analizie prawdopodobieństwa naruszenia prawa, dzięki czemu ma nastąpić racjonalizacja działań organów kontroli. Proponuje się ponadto: przeprowadzanie wspólnych kontroli za zgodą lub na wniosek przedsiębiorcy i przeprowadzanie kontroli dokumentów w miejscu ich przechowywania.

Jednocześnie Rada Ministrów przyjęła projekt ustawy przepisy wprowadzające ustawę Prawo działalności gospodarczej, przedłożony przez ministra gospodarki.

Projekt ustawy spotkał się z rozbieżnymi ocenami. Negatywne uwagi zgłaszały m.in. inne resorty, kwestionując przyjęte w nim założenia. Np. resort rolnictwa ocenił, iż nieprawdą jest, że 99 proc. firm działa uczciwie.

"Z obszaru bezpieczeństwa żywności dla zdrowia człowieka i zwierząt wynika, że stwierdzony odsetek nadużyć jest znacznie większy" - napisało MRiRW w swojej opinii do projektu założeń ustawy.

Ministerstwo Finansów wyraziło opinię, iż niektóre przepisy mogą sprzyjać zachowaniom korupcyjnym i łamać konstytucyjną zasadę równości przez uprzywilejowanie biznesu.

Z kolei MIR zauważył, że "zasada wolności działalności gospodarczej nie stanowi jedynej wynikającej z Konstytucji RP zasady". "(Nie może ona prowadzić) do naruszenia innych dóbr chronionych prawem, np. bezpieczeństwa obywateli. (...) Wychodzenie przez prawodawcę naprzeciw oczekiwaniom przedsiębiorców powinno mieć swoje racjonalne granice" - podkreślono.

Zastrzeżenia zgłaszały także CBA, KNF czy UOKiK.

Z projektu zadowolone są natomiast organizacje przedsiębiorców. "Bardzo pozytywnie" oceniła je np. Konfederacja Lewiatan, której zdaniem wprowadzone przez nową ustawę zasady będą stanowić istotne wskazówki interpretacyjne dla sądów i organów administracji we wszystkich dziedzinach prawa gospodarczego.

Źródło: PAP

-

Rząd zniewala przedsiębiorców. Polska powinna wrócić do ustawy Wilczka

Swoboda działania ważniejsza od przepisów. Rząd zajął się tak zwaną konstytucją dla przedsiębiorców. Projekt prawa gospodarczego w założeniu ma wzmocnić prawa przedsiębiorców. Jednak zdaniem Andrzeja Sadowskiego z Centrum im. Adam Smitha, nowe przepisy mogą w nikłym stopniu wpłynąć na sprawność naszej gospodarki.

Zaznaczył on, że w naszym kraju przedsiębiorca jest traktowany niemalże jak niewolnik. Jest zmuszany do wypełniania obowiązków wobec urzędów. Zajmuje mu to statystycznie dwa miesiące w roku. Ekspert zaznaczył, że nikomu taka praca nie jest do niczego potrzebna.

Sadowski uważa, że rząd powinien wrócić do tak zwanej ustawy Wilczka o swobodzie gospodarczej. Została ona uchwalona pod koniec lat 80 ubiegłego wielu i zdaniem eksperta była idealna dla przedsiębiorców. Sadowski przypomina, że najważniejsza była zasada "co nie jest zabronione, jest dozwolone" Oznaczało to minimum biurokracji, tylko niezbędne koncesje oraz prawdziwa swoboda gospodarcza. Dzięki tej ustawie Polska dokonała wielkiego skoku gospodarczego - podsumował Sadowski.

Projektowana nowa ustawa Prawo działalności gospodarczej ma zastąpić wielokrotnie nowelizowaną ustawę o swobodzie działalności gospodarczej z 2004 roku. Jej celem jest wzmocnienie praw i gwarancji dla przedsiębiorców.

Projekt wprowadza między innymi zasadę proporcjonalności oraz uprawnionych oczekiwań przedsiębiorcy, a także zasady domniemania uczciwości przedsiębiorcy.

Zawiera też ogólne zasady nakładania kar administracyjnych, dzięki czemu organy administracyjne będą mogły uwzględniać m.in.: stopień naruszenia prawa, upływ czasu od naruszenia lub podejmowane przez przedsiębiorcę działania naprawcze. Zapisane są w nim również rozwiązania umożliwiające zaangażowanie organizacji przedsiębiorców w realizację niektórych zadań publicznych, promocję uczciwych przedsiębiorców oraz reprezentowanie ich w postępowaniach administracyjnych i sądowych.Źródło: IAR

-

To (nie) tylko arkusz. Błędy w Excelu kosztują miliony

Według Financial Times, większość studentów byłaby znacznie lepiej przygotowana do pracy zawodowej, gdyby uczono ich obsługi Excela. Większość używanych na świecie arkuszy kalkulacyjnych zawiera błędy, które mogą nieść ze sobą zagrożenie dla biznesu.

Wiele firm nie oferuje pracownikom przeszkolenia z używania arkuszy kalkulacyjnych, zarówno dlatego, że większość w swoim CV deklaruje dobrą znajomość pakietu Office, jak i ze względu na dość lekceważące podejście do tego narzędzia.

Według Europejskiej Grupy Badania Ryzyka Arkuszy Kalkulacyjnych statystycznie 5,2 proc. komórek w arkuszach zawiera błędy, a prowadzone na tej podstawie estymacje wskazują, że 94 proc. arkuszy zawiera błąd. Wartości te zostały uśrednione na podstawie siedmiu różnych badań wykorzystujących odmienne metodologie. Co więcej – trzy badania na ten temat nie zostały opublikowane, z czego jedna z powodu błędów w arkuszu kalkulacyjnym z wynikami

Błędy czy nie błędy?

W wielu wypadkach kwalifikowanie błędu w arkuszu jest kwestią subiektywną. Może to być na przykład wpisanie cyfry zamiast odwołania do komórki. Jest to błąd w odniesieniu do wartości, które mogą się zmienić, na przykład stopy procentowej czy wysokości średniego wynagrodzenia. Jednak jeśli dana wartość się nie zmienia (na przykład prędkość światła), wynik będzie prawidłowy niezależnie od zastosowanej metody.

ego typu błędy są trudne do znalezienia, a mogą mieć fatalne skutki. Według badania przeprowadzonego przez Darmouth trio na pięciu firmach, które dostarczyły po pięć arkuszy kalkulacyjnych każda. Arkusze dostarczone przez niewielką firmę consultingową opisane zostały jako „niewielkie dzieła sztuki, pięknie opisane, zrozumiałe i pozbawione błędów”. Jednocześnie połowa arkuszy dostarczonych przez dwie inne firmy zawierała błędy, które wywoływały błędy w obliczeniach rzędu 10 milionów dolarów. Największy błąd wynikający z błędu w arkuszu wynosił 110 milionów dolarów. Firmy dostarczyły też jeden bezbłędny arkusz kalkulacyjny.

- W ramach jednej firmy mogą funkcjonować ludzie, którzy zarówno są mistrzami arkusza, jak i kompletnymi laikami – wskazywali badacze.

Kosztowne pomyłki

Ze względu na błąd w arkuszu kalkulacyjnym bank JP Morgan odnotował straty w portfolio instrumentów pochodnych na kwotę ponad 6 miliardów dolarów. Według arkusza wynosiły one najwyżej 100 milionów, a winny był właśnie błąd. Nauczony doświadczeniem bank zastąpił krążące arkusze kalkulacyjne zautomatyzowanym procesem bez udziału człowieka.

Na stronie internetowej Europejskiej Grupy Badania Ryzyka Arkuszy Kalkulacyjnych można przeczytać wiele innych „historii z horroru”. Na skutek błędu w arkuszu brytyjska firma farmaceutyczna AstraZeneca udostępniła publicznie tajne informacje, co poskutkowało spadkiem wartości akcji o 0,4 proc.Z powodu błędu w arkuszu kalkulacyjnym obligacje wyemitowane przez amerykańską miejscowość West Baraboo zostały niedoszacowane na kwotę 400 tys. dolarów. Dziesięcioletnie obligacje były, ze względu na błąd w arkuszu, kosztownym sposobem finansowania miejskich wydatków.

Źródło: forsal.pl

-

Nowe eldorado dla naszych eksporterów? Rumunia czeka na polskie firmy

Polscy eksporterzy powinni zwrócić uwagę na Rumunię - pisze "Puls Biznesu". Jak czytamy w gazecie, kraj ten prężnie się rozwija, jest dobrze położony i należy do Unii Europejskiej.

Dyrektor zarządzający Akcenty - instytucji zajmującej się obsługą transakcji walutowych, Radosław Jarema zauważa, że Rumunia weszła do wspólnoty później niż Polska. "Dlatego też wydaje się, że kraj ten nie pokazał jeszcze swojego pełnego potencjału i w najbliższych latach będzie można się spodziewać wyższego wzrostu gospodarczego, na czym mogą skorzystać między innymi polskie firmy" - mówi Jarema.

Ponadto obecność naszych firm w Rumunii może być atrakcyjna biznesowo ze względu na położenie tego kraju w sąsiedztwie państw Półwyspu Bałkańskiego. Z drugiej strony rumuńskie porty, jak Konstanca, otwierają drogę do basenu Morza Czarnego, czyli na przykład ogromnego rynku tureckiego.

-

Rząd rusza na wojnę z przestępcami gospodarczymi

Jest szansa, że wkrótce oszuści podatkowi, piorący brudne pieniądze, wyłudzacze VAT, kredytów bankowych czy odszkodowań przestaną spać spokojnie - pisze "Puls Biznesu". Rząd kończy bowiem pracę nad "Programem przeciwdziałania i zwalczania przestępczości gospodarczej".

Jak czytamy w gazecie, powstał on we współpracy MSW, resortu finansów i Prokuratury Generalnej. Ma ruszyć jeszcze w tym roku i wchodzić w życie etapami do 2020 roku. Jego twórcy zidentyfikowali najgroźniejsze przestępstwa gospodarcze, główne bariery w ich wykrywaniu oraz wskazali katalog metod mających poprawić skuteczność ich zwalczania.

Autorzy programu podkreślają, że największym problemem utrudniającym walkę z przestępcami gospodarczymi jest brak współpracy 17 służb specjalnych, instytucji kontrolnych i organów podatkowo-celnych. Powstać ma rejestr rachunków bankowych, umów ubezpieczeniowych i inwestycji finansowych, pojawić się ma też centralna platforma informacji o obrocie paliwami.

Więcej na ten temat w "Pulsie Biznesu".

-

Mit polskiej średniej płacy. Zarabiamy dużo mniej

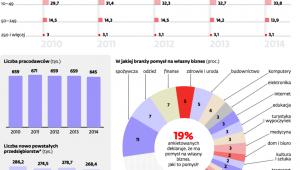

Choć przeciętne wynagrodzenie rośnie, ubywa dobrze opłacanych pracowników. W większości średnich i dużych przedsiębiorstw przeciętne wynagrodzenie jest znacznie niższe od średniej płacy w gospodarce, która w I kwartale wyniosła 4055 zł – wynika z danych GUS.

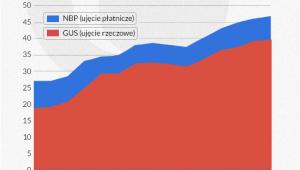

Wynagrodzenia w przedsiębiorstwach

źródło: DGPTak było w tym czasie w 59 proc. firm przemysłowych, w 56 proc. firm budowlanych i w 60 proc. przedsiębiorstw handlowych. Jeśli do tego dodamy mikroprzedsiębiorstwa z zarobkami niemal dwukrotnie niższymi od średniej (tak wynika z ostatnich danych za 2013 r.), okaże się, że na tle przeciętnej płacy w większości firm wynagrodzenia są nad wyraz skąpe.

W I kwartale tego roku przeciętne wynagrodzenie w gospodarce było 4,1 proc. wyższe niż przed rokiem. Ale to tylko średnia, która ma niewiele wspólnego z rzeczywistością. Gdy jedni zarabiają coraz lepiej, innym pensja nie rośnie, a części nawet spada.

Większość zatrudnionych otrzymuje wynagrodzenie niższe od przeciętnego. Tak jest na przykład w przemyśle, gdzie takie pensje otrzymują pracownicy prawie 5,5 tys. średnich i dużych firm spośród 7,6 tys. funkcjonujących w tym dziale gospodarki. Natomiast w 640 przedsiębiorstwach przeciętne płace przekraczały 5 tys. zł. Jednak takich firm było o 170 mniej niż przed rokiem. Nie oznacza to, że w tak dużej liczbie zakładów przemysłowych, z których każdy zatrudnia ponad 49 osób, spadły wynagrodzenia zasadnicze. Ich pracownicy otrzymali na konta niższe kwoty, ponieważ mniej było wypłat nagród z zysku. W rezultacie spada liczba pracowników dobrze opłacanych, czyli zarabiających ponad 5 tys. zł.

W tym roku taką przeciętną pensję wypłacały firmy zatrudniające 22,5 proc. pracowników. W ubiegłym roku było to 26,3 proc. Tego rodzaju spadki dotknęły m.in. budownictwo, handel i transport. Jest jednak także dobra wiadomość. Zmniejszyła się liczba średnich i dużych firm, w których przeciętne pensje nie przekraczają minimalnego wynagrodzenia – w przemyśle o dziesięć, w budownictwie o siedem, a w handlu o 19. To efekt poprawy koniunktury gospodarczej, która poprawiła finanse wielu firm i umożliwiła podwyżki skąpych zarobków. W tym roku może być podobnie, ponieważ gospodarka przyspiesza.

Źródło: Dziennik Gazeta Prawna -

Polskie firmy tyłem do e-commerce. Przedsiębiorcy boją się zagranicznej ekspansji

Tylko co dziesiąty polski przedsiębiorca z sektora MSP zamierza w najbliższym czasie sprzedawać swoje produkty albo usługi za granicą. Reszta albo nie wierzy w swoje siły, albo się boi – bariery językowej, formalności oraz konkurencji

Internet sprawił, że lokalni przedsiębiorcy mogą korzystać z możliwości, jakie jeszcze 15 lat temu zarezerwowane były wyłącznie dla dużych, globalnych firm. Ekspansja przez WWW to niższe bariery wejścia, mniejsze ryzyko finansowe i łatwiejsze, precyzyjne dotarcie do konsumentów – nie tylko tych z Polski, ale i za-granicznych.

Ale z tego potencjału korzysta wciąż bardzo niewielu rodzimych handlowców. Polska należy do pięciu krajów UE, w których małe i średnie przedsiębiorstwa wdrażają technologie najwolniej. Mimo że odsetek firm, które posiadają swoją stronę internetową, z roku na rok rośnie (obecnie ma ją 71 proc. polskich MSP, zaś w 2012 r. było to zaledwie 47 proc.), to jedynie 17 proc. firm prowadzi sprzedaż produktów przez internet. W krajach UE odsetek ten jest dwa razy większy. I w najbliższym czasie niewiele się w tej materii zmieni.

Jak wynika z najnowszego badania Millward Brown wśród przedstawicieli polskiego sektora MSP, zaledwie 10 proc. polskich przedsiębiorców planuje ruszyć w ciągu dwóch lat na podbój zagranicznych rynków. Czego się boją? Dwie trzecie przedsiębiorców nie zamierza niczego eksportować, bo – jak tłumaczą – ich pro-dukty mają charakter lokalny i nikt nie kupiłby ich za granicą. Ponad 40 proc. uznało z kolei, że ich firma jest zbyt mała na taką działalność. Co trzeci właściciel firmy jako największą barierę podał z kolei brak kontaktów za granicą. Wśród innych wymienianych powodów była zbyt mała liczba pracowników, obawa przed problemami formalnymi i celnymi oraz brak znajomości języka.

– Większość z tych barier jest do pokonania. Internet oferuje nieograniczone pole działania dla małego i średniego biznesu. Przedsiębiorcy mają dziś ogromne możliwości rozwoju, wchodzenia ze swoimi produktami i usługami na zagraniczne, często bardzo lukratywne rynki – mówi Joanna Nagadowska, export industry manager z Google Polska.

Jako przykład podaje firmę eSky z Katowic, który kilka lat temu podbiła brazylijski rynek turystyczny, nie mając żadnego pracownika władającego językiem portugalskim. Egzotyczny kierunek ekspansji właściciele firmy wybrali, siedząc przed komputerem i analizując dane. – Wzrost znaczenia internetu i rozwój tury-styki powodował, że kraj ten wydawał nam się idealny pod inwestycję – mówi nam Łukasz Neska, dyrektor marketingu Grupy eSKY. Pierwszym czynnikiem była rosnąca liczba internautów – w 2011 r. w Brazylii było ich 78 mln, w ciągu zaledwie kilku lat odsetek osób mających dostęp do sieci wzrósł z 27 proc. do 48 proc., Brazylia zamykała pierwszą piątkę państw z największą liczbą użytkowników korzystających z internetu. – Nie bez znaczenia było również tempo rozwoju turystyki w tym kraju. W 2010 r. obsłużono 71,750 mln pasażerów korzystających z lotów krajowych i 7,5 mln osób podróżujących za granicę. Co czyniło z Brazylii jeden z krajów o największym na świecie potencjale turystycznym – wylicza Neska.

Z Polski zakładano brazylijski oddział, tutaj prowadzono też rekrutację pracowników – ogłoszenia i pierwsza selekcja kandydatów odbywała się online, dopiero później zapraszano Brazylijczyków na rozmowy kwalifikacyjne i szkolenia do Polski. – Początki nie były łatwe. Pracowaliśmy wyłącznie przez internet – pamiętając o różnicy czasowej, która wiele kwestii utrudniała – przyznaje Neska. Trud się opłacił. Dziś 62 proc. sprzedaży eSKY pochodzi z rynków zagranicznych (firma działa w Rumunii, Bułgarii i Brazylii), w zeszłym roku obroty sięgnęły 374 mln zł. eSKY zatrudnia 500 pracowników, z czego 74 pracuje w Brazylii, gdzie Polacy są w pierwszej trójce firm oferujących produkty turystyczne online.

Niestety takich e-awangardzistów mamy niewiele. W Niemczech i Wielkiej Brytanii już wkrótce 70 proc. kampanii reklamowych sklepów internetowych kierowanych będzie do klientów zagranicznych. Tymczasem w Polsce za granicą reklamuje się co czwarty spośród eksporterów z grona MSP.

– W najbliższych latach w ramach UE ma powstać jednolity rynek cyfrowy, który zniesie bariery w handlu i usługach elektronicznych. To wielka szansa, ale też du-że wyzwanie dla polskiej gospodarki, tym bardziej że poziom przyswajania technologii cyfrowych przez nasz sektor MSP jest wciąż bardzo niski – przyznaje Agnieszka Hryniewicz-Bieniek, dyrektor Google Polska. Gigant z Doliny Krzemowej zamierza w Polsce za darmo przeszkolić z kompetencji cyfrowych ponad 100 tys. polskich przedsiębiorców. W ramach programu „Internetowe rewolucje” właśnie ruszyły warsztaty dla właścicieli firm na Śląsku.

Źródło: Dziennik Gazeta Prawna

-

Francja dyskryminuje polskie firmy? Będzie skarga do KE

Przez najbliższe dwa miesiące będą zbierać dowody, a we wrześniu wystąpią z oficjalną skargą do Komisji Europejskiej. Polscy przedsiębiorcy działający we Francji zarzucają tamtejszym urzędnikom dyskryminację i łamanie zasady swobodnego przepływu usług.

Prezes Polskiej Izby Handlowo-Przemysłowej we Francji, Hanna Stypułkowska-Goutierre, zapowiada walkę ze zjawiskiem, które trwa od kilku lat, ale od roku przybrało na sile.

Najprawdopodobniej we wrześniu przedsiębiorcy złożą na Francję skargę do Komisji Europejskiej. Zarzucają temu krajowi działania niezgodne z unijnym prawem dotyczącym swobody przepływu usług między krajami. Według szefowej izby we francuskich mediach trwa kampania przeciw zagranicznym pracownikom, głównie z Polski. Stają się oni kozłem ofiarnym i są obarczani winą za bezrobocie we Francji.

Polska firma francuskiego przedsiębiorcy, Andrzeja Piaseckiego wysyła do pracy w tym kraju około 200 osób. Teraz grozi jej bankructwo, a pracownikom zwolnienie. Według niego francuscy urzędnicy działają tak, by maksymalnie utrudnić działalność polskich firm nad Sekwaną. Tamtejsze służby kontrolują nie tylko polskie firmy, ale współpracujących z nimi francuskich przedsiębiorców, co prowadzi co zrywania współpracy. Problem dotyczy także firm z innych krajów Europy Wschodniej działających we Francji.

Według szacunków ZUS polskie firmy w 2014 zatrudniły we Francji około 32 tysięcy Polaków. Akcję przeciw ich dyskryminacji organizują między innymi Polska Izba Handlu, Inicjatywa Mobilności Pracy czy Polska Izba Handlowo-Przemysłowa we Francji.

Źródło: IAR

-

Coraz mniej upadłości firm. Liczba bankructw spadła o 20 proc.

Liczba upadłości firm zarejestrowanych w czerwcu wyniosła 61 wobec 76 rok wcześniej (spadek o 20 proc. rok do roku), podał Euler Hermes - spółka z Grupy Allianz, na podstawie oficjalnych danych z Monitora Sądowego i Gospodarczego.

Euler Hermes, spółka z Grupy Allianz, na podstawie oficjalnych danych z Monitora Sądowego i Gospodarczego przeanalizowała sytuację polskich firm w kontekście bankructw – w czerwcu 2015 roku oficjalnie opublikowano informację o upadłości 61 przedsiębiorstw, wobec 76 w maju roku ubiegłego" - czytamy w komunikacie.

Analizując trendy aktualnych problemów polskich firm i ich upadłości w dłuższej, półrocznej perspektywie – w tym czasie opublikowano informacje o upadłości 396 polskich firm, tj. o 5 proc. mniej niż w I półroczu 2014r. (418), podano także.

"Co oprócz liczby zmieniło się w tym czasie? Przed rokiem byliśmy jeszcze świadkami bankructw dużych firm budowlanych, jak i m.in. dystrybucji sprzętu RTV/AGD. Obecnie te największe firmy generalnie zrestrukturyzowały działalność i radzą sobie lepiej niż ich mniejsi konkurenci. Nie ma więc w tych sektorach spektakularnych upadłości, nie znaczy to jednak, iż sytuacja jest jednoznaczna - budownictwo generuje mimo wszystko także problemy, które widać m.in. w zwiększonej liczbie upadłości firm produkujących art. budowlane" - napisano w materiale.

W I półroczu br. łączny ostatni znany obrót firm, które znalazły się na opublikowanej liście upadłości wyniósł łącznie 2,8 mld zł i był o 60% mniejszy niż analogiczny zsumowany obrót firm bankrutujących rok wcześniej. W kwestii zatrudnienia również widoczna była różnica, chociaż dysproporcja była trochę mniejsza - łączna ostatnia znana liczba pracowników bankrutujących firm w I połowie 2015r. była o 40 proc. mniejsza niż w 2014 (10 100 zatrudnionych wobec 16 700).

"Większa różnica w obrotach niż w zatrudnieniu firm upadających w tym i w ubiegłym roku świadczy o tym, że były to firmy, które traciły rynek niż te, które dopiero powstały. Potwierdza tę tezę także porównanie ich wyników w latach ubiegłych – zauważyć można postępujący spadek obrotów (przeciętnie o 30 proc. w ciągu 3 lat, ale nierzadko takie spadki następowały w skali roku) oraz wskaźników rentowności" - skomentowano w komunikacie.

"Gospodarka jest na ścieżce umiarkowanego wzrostu (eksport i inwestycje - dobry wynik; popyt konsumencki - rośnie, ale ma wyższy potencjał; produkcja przemysłowa - na plusie, ale poniżej oczekiwań). Umiarkowany wzrost zostawia pole dla innych procesów" - powiedział członek zarządu Euler Hermes odpowiedzialny za ocenę ryzyka Tomasz Starus, cytowany w materiale.

Według niego, postępująca koncentracja (w handlu czy w produkcji) jest po części procesem uniwersalnym, ale w obecnej sytuacji bardzo wspiera ją sytuacja na rynku - mniejszy od oczekiwań wzrost popytu (a także m.in. rynku budowlanego) sprawia, że mamy wciąż rynek niskich cen (spadek cen nie tylko żywności, ale też produkcji sprzedanej), a w wojnie cenowej lepiej radzą sobie duże firmy kosztem mniejszych przedsiębiorstw.

"Nic nie zapowiada, aby sytuacja uległa zmianie w drugiej połowie roku: nominalny wzrost, ale jednak poniżej oczekiwań (czy możliwości jak w budownictwie) uderzać będzie w producentów przede wszystkim art. inwestycyjnych (budowlanych) oraz w firmy usługowe. Pogarsza się także sytuacja firm transportowych napotykających utrudnienia w dostępie do rynków zagranicznych, co skrzętnie wykorzystują ich rodzimi klienci, narzucający nie mającym wyjścia małym firmom transportowym wydłużone terminy płatności" - podsumował Starus.

Źródło: ISBnews

-

Bieda przedsiębiorcy, czyli jak naprawdę wygląda polski kapitalizm

Czy ktoś mi uwierzy, że mając trzy lokale gastronomiczne, często tankuję za 30 zł, bo na więcej mnie nie stać? - mówi nam jeden z małych przedsiębiorców.

Przedsiębiorcy, sól polskiej gospodarki. Ci średni i ci całkiem malutcy. To sektor, który odpowiada za 66 proc. PKB wytwarzanego przez firmy i w którym pracuje 60 proc. zatrudnionych w przedsiębiorstwach. Kapitaliści. Krwiożercy pasący się na pocie zatrudnianych przez siebie pracowników. Którym nie płacą, a jeśli już, to najniższą krajową. Najchętniej na czarno, pod stołem. To ci, którzy nie chcą się dzielić i kombinują na podatkach. Bo przecież jak ktoś ma własny interes, to musi spać na pieniądzach. Jednak mało komu przyjdzie do głowy, że gros tych kapitalistów to biedafirmy.

I nie chodzi nawet o wielką polską ściemę, jaką są jednoosobowe działalności gospodarcze, czyli ludzie zmuszeni do założenia firmy, bo nie było dla nich etatu. Mam na myśli tych wszystkich dzielnych ludzi, którzy mając pomysł na życie i biznes, tworząc miejsca pracy, podejmując ryzyko i odpowiedzialność za innych, przędą cienko, ale wciąż dają radę. Nauczyli się, jak tankować za parę złotych, jak ubrać za grosze, żeby wyglądać jak milion dolarów, by ważni ludzie chcieli z nimi pertraktować. W jaki sposób przekładać zobowiązania, by nie obudzić się z zablokowanym kontem. I jeszcze tego, co w biznesowym życiu jest ważne, a co najważniejsze. Jak to obliczyć. I nie zwariować.

Jeśli wierzyć wynikom ankiety przeprowadzonej przez Instytut Keralla Research (na zlecenie Rzetelnej Firmy, odpowiedziało 374 przedsiębiorców), 25 proc. z nich, gdyby mogło wybierać drugi raz, to nie zdecydowałoby się na otworzenie firmy. A połowa, gdyby miała taką szansę, poszłaby na etat. Są zmęczeni pracą 24/7, tym, że nie są w stanie przewidzieć dochodów, lękiem, że za chwilę wszystko runie, komornik zlicytuje graty, a oni pójdą na żebry.

>>> Czytaj też: Globalne korporacje chcą, by Polacy mało zarabiali

„Szanowna Pani, tyle się mówi o ofiarach transformacji. O ludziach wytrąconych poza nawias społeczeństwa, pozwalnianych z zamykanych zakładów pracy, polikwidowanych PGR, tracących źródło utrzymania. Jest jednak też druga grupa ofiar transformacji. Ta nie jest opisywana właściwie nigdzie. Jestem jednym z jej przedstawicieli. Nazywa się nas prywaciarzami, sklepikarzami, badylarzami, drobnymi cwaniaczkami. To już właściwie wskazuje na piętno, jakie musimy dźwigać. Jesteśmy złodziejami, kombinatorami, aferzystami. Taki jest społeczny odbiór nas – steranych często życiem i pracą, pozbawionych często energii i pieniędzy – przedsiębiorców. Bo nie jesteśmy przecież biznesmenami. Nasze firmy to żadne MŚP. To małe firemki umiejscowione w Polsce powiatowej. Z dala od większych miast, tworzone od podstaw z małym kapitałem bądź za pożyczone od banków czy też rodziny pieniądze”.

(Do napisania tego tekstu skłonił mnie ten list. Jego fragmenty będę jeszcze cytować).

Na razie przedstawię osoby dramatu. Bohaterów polskiego kapitalizmu.

Kamila, dobiegająca pięćdziesiątki właścicielka firmy ogrodniczej w Zachodniopomorskiem.

Krzysztof, także lat niemal pięćdziesiąt, właściciel kawiarni z ośrodkiem edukacyjnym i dwóch punktów z fast foodem na Śląsku.

Maksymilian, podobny wiek, także Śląsk, firma z branży nieruchomości.

Anita, nie dobija jeszcze do czterdziestki, Mazowieckie, a konkretnie – Warszawa.

Weronika, trzydzieści parę, Mazowieckie, spadkobierczyni niemal centrum handlowego, z którego nie ma dobrego wyjścia.

Kamila chce walić po pyskach

Skończyła ochronę środowiska na Akademii Rolniczej, marzyła o pracy w zieleni, ale nie było. To się chwytała innych zawodów. Ale wciąż kwiatki i trawa były jej w głowie. O założeniu firmy zadecydował przypadek. – Dorabiałam jako tzw. tajemniczy klient – opowiada. To ktoś, kto udając interesanta, sprawdza, w jaki sposób sklep czy jakiś inny punkt obsługi traktuje tych, którzy przychodzą. Czy pracownicy trzymają się procedur, czy się starają itp.

Została przydzielona do kontroli w salonie Mercedesa. Ale tam kupować nie idzie byle kto, trzeba mieć konkretne dochody. Przełożeni uznali, że przydałaby się jej legenda, jakby była policjantem pracującym pod przykrywką. I wymyślili, że będzie występowała jako właścicielka przedsiębiorstwa branży ogrodniczej, bo zna się na tym. – I po dwóch miesiącach od mojej wizyty w salonie zadzwonił jego kierownik. Z prośbą, żebym zajęła się jego ogrodem – wspomina. Palec boży – pomyślała. Ma wiedzę, energię, zawsze chciała się tym zajmować. A tu jeszcze zlecenie nie byle jakie. Poczuła, że może góry przenosić. Założyła firmę, prawdziwą, już nie na niby. Nie było lekko, zwłaszcza że na początku nie miała kapitału, żeby zatrudniać ludzi, wszystko robiła sama. Ale jakoś szło.

Na dzień dobry zamówiła stronę internetową (do dziś większość zleceń dostaje tą drogą), co jakiś czas organizuje akcje reklamowe, nawiązuje znajomości. Cieszy się, kiedy zadowoleni klienci polecają ją znajomym. Zrobiła uprawnienia inspektora nadzoru terenów zieleni. Nawiązała współpracę z deweloperami. Kłopoty? Mnóstwo. Jeden to taki, że nie stać jej na zatrudnianie pracowników na stałe, bo nigdy nie wie, kiedy dostanie zlecenie. Jak ma robotę, skrzykuje ludzi. Ale ci robotnicy to niestabilne towarzystwo. Potrafią jednego dnia przyjść, a drugiego już nie mają ochoty, bo zapili. Potrafią ukraść narzędzia. Nieraz tak się działo, ale z robotnikami jakoś sobie radzi. Większy problem leży w tym, że tak jak każdy Polak jest lekarzem, prawnikiem i politykiem, tak każdy, który ma kawałek ogródka, czuje się ogrodnikiem. Że na przykład trawnik, by był zielonym dywanem niczym przed Pałacem Buckingham, trzeba kosić co 10, góra 14 dni, a nie raz w miesiącu. – Ale i za raz w miesiącu ludzie nie chcą płacić. Przychodzi gość, który ma do pielęgnacji tysiąc metrów kwadratowych trawnika. Rynkowa cena to 50 gr za metr, daję 30 gr. A on sobie szybko przelicza: mam płacić 300 zł za głupie koszenie trawy? – opowiada.

Normalne historie, walka o zlecenia, nie to jest najgorsze. To, co najbardziej ją wkurza i jej przeszkadza, to z jednej strony nieżyciowe przepisy, a z drugiej mała transparentność w życiu publicznym. Bo nie chce powiedzieć, że korupcja. Rynek jaki jest, wiadomo. Brak przewidywalności, zastoje w płatnościach. Współpracuje z taką jedną firmą drogową. Jeszcze nigdy nie przelali kasy w terminie. Kilkumiesięczna zwłoka to norma. A podatki od wystawionych faktur trzeba płacić. Rozlicza się kwartalnie, ale i tak okazuje się, że ten czas to mało. Nieraz zdarzyło się wycofywać fakturę i wystawiać z nową datą. – Wyobraźmy sobie, że mam zlecenie warte 10 tys. zł – tłumaczy. – Muszę od tego zapłacić podatek dochodowy 18 proc., bo VAT-u nie liczę. Co miesiąc ZUS, ponad 1,1 tys. zł. Do tego stałe koszty. Jak jest przerwa w zleceniach, to leżę i kwiczę. Urzędy nie będą czekały, zaraz kary, odsetki, blokowanie konta. Dobrze, że mogę czasem pożyczyć od mamy, z jej emerytury, na życie – wzdycha Kamila.

Firmę otworzyła w 2006 r. I nawet kiedy wybuchnął kryzys, nie narzekała. Ciężko, bo ciężko, ale jakoś się kulało. Do 2014 r., kiedy skończyły się pieniądze unijne i coraz mniej było zleceń od firm budowlanych i drogowych. Natomiast ten rok to całkowita klęska. Rośnie konkurencja, każdego miesiąca powstają nowe firmy w jej branży. Powstają i znikają, nikt ich potem nie jest w stanie rozliczyć za to, co zrobiły. Czasem proszą ją, aby niwelowała skutki ich działania. Najlepiej mają te, które są zakolegowane z urzędnikami z miasta. Mają ceny z kapelusza, ale to do nich się dzwoni, kiedy kwota zamówienia nie przekracza przetargowego limitu. Taka historia: było zlecenie z urzędu miasta na ścięcie 14 topoli. Prosta wycinka, u niej kosztowałoby to 1,5 tys. zł od sztuki. Ale zlecenie wzięła zaprzyjaźniona firma i skasowała 64 tys. zł. Wychodzi po 4,5 tys. od drzewa. – Moje oferty są pomijane, urzędnicy śmieją mi się w nos: nie potrzebują robić przetargów, nie muszą dawać ogłoszeń, nawet zapytań ofertowych. A ja nie będę latała tam z bombonierkami i kopertami. Jakbym poszła, to natrzaskałabym ich po pyskach – jest wściekła, kiedy to mówi. Rozmawiamy ponad dwie godziny, Kamila podaje jeden przykład za drugim. Po którymś takim razie chciała się umówić z prezydentem miasta, bo może ten nie wie, co jego ludzie wyrabiają. Zadzwoniła do sekretariatu, prosi o spotkanie. – W jakiej sprawie? – pyta sekretarka. – Korupcji – rzuciła Kamila. – To niech pani idzie do prokuratury – usłyszała, a zaraz potem stukot odkładanej słuchawki.

Na jesieni przenosi firmę do Londynu. Już zrobiła rozeznanie, już aplikowała w urzędach. Wie, że musi stawić się na rozmowę, dostać numer ubezpieczenia i założyć konto w banku. Obowiązkowa składka na ubezpieczenie zdrowotne to 12 funtów, prawie tyle co paczka papierosów. Guzik się za to dostaje, ale czy u nas jest inaczej? No i tam kwota wolna od podatku to 10,6 tys. funtów. U nas niecałe 3,1 tys. zł. Jakieś pytania? Zostawi sobie w Polsce kilku najfajniejszych klientów, w Anglii będzie zarabiała kasę. Tylko sama nie wie, dlaczego czuje się jak zdrajca swojego kraju. – Ale mam nadzieję, że szybko mi to przejdzie. Bo to nie ja, ale mnie zdradzono.

„Pracujemy od rachunku do rachunku, od płatności do płatności. Nie wiemy, ilu i jakich klientów będziemy mieli. Mamy do cna wyczyszczone karty kredytowe. Pracujemy ponad siły, bez dnia wolnego. Bo przecież firma, bo rachunki, bo raty do banku, bo ambicja. Często tracimy dobre imię, pieniądze i szacunek do samych siebie”.

Krzysztof patrzy w kalendarz i pływa

Krzysztof skończył technikum, chciał zostać inżynierem, ale zrezygnował ze studiów, żeby pomóc bratu w gastronomii. Właśnie się zaczynała nowa epoka, kto mógł, zakładał interes. – A gdybym został zwyczajnym rylem, górnikiem, poszedł pracować na grubę, czyli pod ziemią, już dawno byłbym na emeryturze – dziś tylko się śmieje. Interes szedł dotąd, dokąd istniała dzielnica miasta, ale jak na Śląsku powygaszali przemysł, to razem z górnikami i hutnikami na bruk poszli drobni przedsiębiorcy. Tyle że oni nie dostawali odpraw. – Łapałem się różnych robót. Tu pracowałem na etacie, tam poprowadziłem restaurację dla dużej firmy sieciowej, skończyłem studia hotelarskie, byłem menedżerem w kilku niezłych sieciach – wylicza.

Wreszcie stwierdził, że ma doświadczenie, że zamiast harować na innych, może interes poprowadzić sam. – Chciałem otworzyć edukacyjne centrum z niewielką kawiarenką, a wyszła duża kawiarnia z niewielkim centrum – śmieje się. Okazało się, że sama kawiarnia to za mało, otworzył jeszcze dwa punkty w okolicznych miejscowościach, zwyczajne fast foody: frytki, zapiekanki, hamburger, kebab. Ma wspólnika. Szybko im wyszło, że dola przedsiębiorcy jest całkiem inna niż ta, o której czytali w biznesowej prasie. Po pierwsze konkurencja. Nie tylko z innymi przedsiębiorcami, ale głównie z hipermarketami, dyskontami, które wyrastają jak chwasty. A także z wakacjami, świętami, dniami organizowanymi przez samorządy, eventami sponsorowanymi przez korporacje, na które nie trzeba kupować biletów. – Człowiek zawsze próbuje czarować rzeczywistość, łudzi się, że jutro będzie lepiej, bo inaczej załamałby się albo zwariował – ocenia.

Jak prosperuje? Od rachunku do rachunku, od jednej raty leasingowej za auto do następnej. – Koszty stałe: czynsz to 6 tys. zł miesięcznie, do tego prąd, woda, telefony, płace pracowników, 300 zł miesięcznie na ZAIKS za to, że w lokalach gra muzyka. Czasem koszty są wyższe niż przychody, a gdzie w tym wszystkim towar? – pyta i dodaje, że zdaje sobie sprawę, iż ludzie z okolicy oceniają go jako bogacza. – A ja czasem jestem w stanie zatankować auto tylko za 30 zł, żeby dojechać z miejsca na miejsce i nie stanąć po drodze – mówi.

Kawiarnia jest duża, to prawda, ale nie może być mała, bo musi w dobre dni przechwycić wszystkich potencjalnych klientów. Jak ludzie wychodzą z kościoła, to nie będą czekać, aż się zwolni stolik – tłumaczy Krzysztof. A ludzie widzą tylko to, co chcą widzieć: że jak kupili kawę, parę ciastek i lemoniadę, to zapłacili 30 zł. Zazdroszczą i obmawiają: ci to są bogaci. A to bogactwo polega na zliczaniu drobniaków i układaniu ich na kupki. Pierwsza, żeby zapłacić pracownikom. Płaci minimalną, 1350 zł na rękę, ale faktycznie kosztuje go to 2,5 tys. zł. Druga na rachunki, choć często gęsto zdarza się odroczyć płatność jakiejś faktury. Trzecia kupka jest na życie. I bywa, że na niej nic nie ma. Wtedy pożycza się od rodziny.

– Gdyby nie to, że mam parę godzin w szkole, pewnie dałbym już sobie spokój – ocenia Krzysztof. Mówi, że kiedyś był bardzo proeuropejski, ale mu się zmieniło. Głównie z powodu wielkich sieci handlowych, które rozprzestrzeniają się jak robactwo, nie płacą podatków w Polsce, zjadają małych. Kiedyś działał w biznesowych organizacjach, ale przestał. Strata czasu, bicie piany, spotkania, na których inni wbici w garnitury próbują ci sprzedać produkty finansowe, których nie potrzebujesz ani na które cię nie stać. – A poza wszystkim – ja nie piję – podsumowuje.

Co dalej? Trzeba się trochę przebranżowić. Teraz stawia na edukację, tak jak w momencie kiedy zaczynał przygodę z biznesem. Ale nie będą to żadne unijne projekty pseudoszkoleniowe. Już próbował: robisz kurs, przychodzą ludzie, którzy podpisują listę i chcą uciekać, a ty musisz ich zatrzymać siłą, bo a nuż przyjdzie kontrola. – To nie w moim stylu – powiada. Ma inny pomysł. Nasza młodzież nie jest głupia, chce się dokształcać, jeśli wie, że się jej to przyda. Za godzinę dobrych zajęć z matematyki ludzie są skłonni płacić ponad sto złotych. A Krzysztof nie ma w zwyczaju odwalać fuszerki. No i jeszcze, jak mówi, nie położył lagi na projekcie kawiarnianym. Ostatnio dobrze sprzedają się desery rodem z PRL. Mają w ofercie krem sułtański, jak z tego filmu „Dziewczyny do wzięcia”. Odtworzyli desery z „Czterdziestolatka”, takie kolorowe galaretki wielowarstwowe, jakie kiedyś serwowano w Horteksie. Żeby tylko przeżyć wakacje, kiedy ludzie wyjadą... Na razie Krzysztof stara się robić dobrą minę do złej gry, zakłada garnitur, bo liczy się PR, i jakoś jeszcze pływa.

„Powolutku rosną zobowiązania. Najpierw u dostawców, później przestajemy płacić inne. Obcina się koszty do maksimum, próbujemy dogadywać się z wierzycielami. Aby nie wyjść całkowicie na dupków, postanawiamy zaciągnąć kredyty. Oczywiście prywatne. Jakoś spłaca się najpilniejsze zaległości i jest się w tym samym miejscu. Tyle że z bankowymi odsetkami i spłatą prowizji. Wiemy już, że to nie był dobry pomysł. Niemniej jednak dalej [się] w to brnie. Przesuwa się sobie tylko granice. Przecież się rozwijamy. W przyszłym roku będzie lepiej”.

>>> Polecamy: Prawda o polskiej przedsiębiorczości: połowa młodych zmuszona do biznesu

Maksymilian leczy rany

W 1989 r. skończył technikum samochodowe i wyjechał na wakacje. Kiedy wrócił, nie było już kartek. W październiku otworzył sklep mięsny. Tata, już emeryt, dorabiał u gościa w zakładach wędliniarskich, więc towar był świeży, z pierwszej ręki. Dobrze szło, do połowy grudnia. Hiperinflacja sięgająca 600 proc. Producenci nie sprzedawali żywca przetwórcom, słusznie się bali, że zanim mięso dojedzie do zakładów, oni stracą fortunę. W styczniu 1990 r. miał tyle pieniędzy, żeby kupić skrzynkę wędlin. Na obrocie też nie można było odrobić strat, bo klienci zamiast kilograma kiełbasy kupowali 20 deko.

Mały kapitał, małe obroty. Nie dało się prowadzić dalej interesu. Wtedy po raz pierwszy padł.

Potem jeździł na taksówce, trochę się odbił. Założył biuro turystyczne. Jakoś hulało, choć było coraz gorzej. W 2001 r. wydawało mu się, że trafił w dziesiątkę: pośrednictwo finansowe. Było mniej banków niż dziś, mniejsza znajomość tematu wśród ludzi. Potrzebowali brokera, który by im doradził, załatwił sprawy papierkowe. Potem zaczął się boom w nieruchomościach, to był jakiś 2006 r. Bonanza. – Otworzyłem pięć biur, zatrudniłem ludzi – opowiada Maks. Kolaps zaczął się jesienią dwa lata później, a on właśnie otworzył kolejne biuro, w centrum dużego miasta, z równie dużym czynszem. – Masz koszty stałe, więc jak miesiąc, dwa, trzy nie ma obrotu, robi się gorąco – wspomina. Trzeba było zaraz likwidować biura, zwalniać ludzi. Ale wtedy się łudził. – Masz za sobą lata pracy, doświadczeń, wydaje ci się, że wreszcie możesz rozłożyć skrzydła. Tłumaczysz sobie: za miesiąc koniunktura się zmieni, odbijesz sobie straty, przecież ludzie muszą gdzieś mieszkać.

– Przestałem myśleć racjonalnie, generowałem straty, rosły długi, ZUS, podatki, a pośrednictwo to nie handel, nie dostaniesz kredytu kupieckiego. Ale może to i lepiej – opowiada. W 2009 r. zaczęło się rozpędzać, w 2010 r. wróciła stabilność na rynku finansowym. A jemu szkoda było likwidować placówki, zwalniać ludzi. A ludziom trzeba płacić, by samemu żreć trawę. Otrzeźwienie przyszło dopiero w 2012 r. Od tego czasu pracuje w jednej lokalizacji, sam. – To nie było łatwe, zrezygnować z mocarstwowych planów, pogodzić się, zadowolić małym. Z biznesmena stać się chałupnikiem – przyznaje. I dodaje, jakby na usprawiedliwienie, że z przedsiębiorców tej branży na jego terenie w dobrej kondycji przetrwał tylko jeden. Jemu i tak się udało – przeżył. Daje radę, choć stres go czasem paraliżuje. – Dopóki dobre zdrowie, w porządku, ale co się stanie, jak zachoruję? – pyta.

W jednym miesiącu sprzeda trzy nieruchomości, potem przez dwa żadnej. Ale przynajmniej nie odpowiada za ludzi. Przebranżowić się? – Już mi się nie chce – mówi szczerze. – Małysz nie byłby mistrzem, gdyby zamiast skakać przez cały miesiąc, próbował się w weekendy sprawdzić jako pływak – dowodzi. Zgromadził nieco kapitału, w nieruchomościach zdarzają się okazje, perełki, a on potrafił je wynaleźć. Będą na czarną godzinę, która niewątpliwie nadejdzie.

Na razie Maksymilian jest zmęczony. I wciąż obolały po skrzydłach, które stracił. Śmieje się gorzko, że ma dziś maleńkie marzenia. Pierwsze to takie, żeby było go stać na to, aby zatrudnić choć jednego pracownika. Żeby mógł sobie zrobić wakacje lub choćby wolny weekend. Jednak wciąż się wstrzymuje z taką rozrzutnością. – Jak widzę szambonura buszującego po śmietniku, mówię sobie: Uważaj, Maks, żebyś tak nie wylądował ze swoją starością.

„Podnosimy się z kolan. Wciąż próbujemy. Nie wystajemy w kolejkach do pomocy społecznej, nie wyciągamy ręki po zasiłki. Mamy tysiące pomysłów, utrzymujemy się na powierzchni, dajemy innym zarobić, tworzymy nowe miejsca pracy. Kolejne ekipy polityków obiecują cuda, w które już dawno przestaliśmy wierzyć. Nie poddajemy się jednak, tacy jesteśmy, nie potrafimy inaczej”.

Anita jest na granicy paranoi

Prosi, żeby nie precyzować zakresu usług, które oferuje, bo to niewielka branża, wszyscy się znają. A ona nie chce mieć kłopotów, bo znów zaczyna życie od nowa. Jej historia jest krótka: pracowała w korporacji, ale doszła do wniosku, że na własnym rachunku może obsługiwać klientów lepiej, niż to się dzieje w globalnych firmach. Bo tam, jak w hamburgerowni: klepie się te same kotlety, niezależnie od zapotrzebowania kalorycznego i diety, której klient potrzebuje.

Wzięła pożyczkę, wspólników, wypłynęła na szeroką wodę. I szybko nabrała wody w burty. Raz, że wspólnicy nie okazali się takimi ludźmi, jak myślała: ona harowała, zdobywała klientów, realizowała projekty, tamci czekali na wypłatę. Dwa, że ją, dziecko wychowane w globalnej firmie, która ma zasoby na wypadek kryzysu, służby prawnicze i księgowe, przerosła polska rzeczywistość. Przepisy, które się zmieniają w trakcie roku, urzędy, które nie mają zrozumienia dla żółtodzioba, absurdalnie wysokie składki i nierealne przepisy podatkowe.

Anita, podobnie jak Kamila, służy przykładem: ma zlecenie na 40 tys. zł. plus VAT. Same koszty, z prowizją od licencji, to 20 tys. zł. Pozostałe 20 tys. trzeba podzielić na trójkę wspólników, wychodzi po niecałe 7 tys. na głowę. Następny projekt może być za pół roku, ZUS zapłacić trzeba. I księgowej, bo jak próbowała rozliczać się sama, to zaliczyła postępowanie karnoskarbowe, bo nie zauważyła zmiany w sposobie rozliczania się z fiskusem.

Wypracowała sobie pewien schemat działań na przetrwanie: najpierw trzeba zapłacić ludziom. Jeśli chodzi o budżet państwa, to można się spóźnić z PIT, nawet kilka miesięcy. VAT należy skrupulatnie płacić, bo wchodzą na majątek już po dwóch tygodniach. O ZUS nie będzie mówiła, ma nadzieję, że nie złamie nogi ani nie będzie potrzebowała transplantacji serca. W jej branży trzeba dobrze wyglądać, bo z kimś, kto się ubiera w sieciówce, poważni klienci nie będą rozmawiać. – Nie stać mnie na fryzurę od Jagi Hupało, choć kiedy pracowałam w korpo, nie było to dla mnie problemem – mówi. Dba, aby mieć dobre buty, nie z górnej półki, ale przynajmniej trampki za 200–300 zł. – Trzeba się starać być na modowym topie, znać trendy i mieć czuja, bo inaczej nie ma mowy o zleceniu – dodaje. Raz tryska energią, raz ma depresję. Ale niezależnie od swojego stanu psychicznego jest przekonana, że nie wróci na menedżerski kontrakt i pensję do korpo. – Mam pomysł, mam wiedzę, mam energię i mogę dać innym ludziom pracę – deklaruje. Właśnie zakłada nową firmę. I prosi, żeby trzymać za nią kciuki.

***********************

Teraz miał być ciąg dalszy listu (był długi) i kolejna historia biedafirmy, małego przedsiębiorcy, który boryka się z losem. Weroniki, która odziedziczyła po matce centrum handlowe w niewielkiej mazowieckiej miejscowości. Ale list zakończył się wyzwiskami i groźbami, których nie przystoi cytować. A Weronika nie znalazła dla mnie czasu, czego nie mam jej za złe. Jest strasznie zarobiona. Więc na koniec, w telegraficznym skrócie, jej historia.

Blaszany barak postawili na początku lat 90. Sklep typu mydło i powidło. Zawojowali całą okolicę: świeży towar, duży asortyment, zanim jeszcze na ekrany telewizorów weszły programy kulinarne, oni mieli regał, na którym można było znaleźć sos sojowy, wodorosty do sushi i wasabi. Na mięsnym stoisku różowy schab i purpurowa wołowina były tańsze o dobre parę złotych niż w okolicznych sklepikach. Klienci się sami pchali, trzeba było rozbudować parking. Doszli do wniosku w rodzinie, że warto wziąć kredyt i pobudować takie minicentrum handlowe. Na dole sklep wielobranżowy, na wyższych kondygnacjach siłownia, fryzjer, kosmetyczka – i tak dalej.

Niedługo po tym, jak stanęły mury, okazało się, że za płotem, powstanie Biedronka. Wbrew temu, co mówiły gminne plany zagospodarowania przestrzennego. Przedsiębiorczyni, głowa rodziny, przypłaciła to zawałem. Dziś, schorowana, niepełnosprawna, pozostaje pod opieką dzieci. Które toczą nierówną walkę z molochem. Weronika, w białej bluzce koszulowej i dżinsach rurkach, przeprasza: niech się pani nie gniewa. Nie mam sił, a jeszcze muszę zaopiekować się mamą. Właśnie wyszła ze szpitala. ©?

-

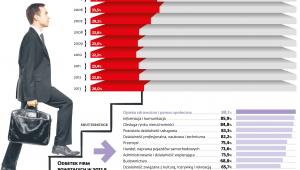

Co czwarta firma nie ma szans na przeżycie

Najtrwalsze są nowo powstałe firmy w ochronie zdrowia i opiece społecznej. Najczęściej roku działalności nie przetrzymują biznesy zajmujące się pośrednictwem finansowym, działające w hotelarstwie i gastronomii oraz w edukacji.

Co czwarta firma bez szans na przeżycie

źródło: DGPUbiegłego roku nie przetrwało 26 proc. spośród 268,4 tys. małych firm utworzonych w 2013 r. – wynika z danych GUS. Porażka w biznesie była więc częstsza niż w pięciu poprzednich latach, gdy likwidowanych było od 22,2 proc. do 23,6 proc. nowo powstałych przedsiębiorstw. – To pozornie paradoksalne, ale mniejsza przeżywalność firm może wynikać z ubiegłorocznej poprawy na rynku pracy wynikającej z ożywienia gospodarczego – uważa Karolina Sędzimir, ekonomista PKO BP. Bo jej zdaniem, część przedsiębiorców prowadzących jednoosobową działalność likwidowała firmy, gdy znalazła etat. – Głównie dlatego, że mały biznes nie przynosi często dużych dochodów– ocenia Sędzimir. Potwierdzają to dane GUS według których przeciętne wynagrodzenie w firmach osób fizycznych wynosiło przed dwoma laty 1855 zł i było dwukrotnie niższe niż w całej gospodarce.

Oczywiste jest to, że część firm zaprzestała działalności także dlatego, że zbankrutowała. Bo miała kłopoty ze zdobyciem nowych kontraktów lub nie potrafiła wyegzekwować zobowiązań od dużych kontrahentów albo była źle zrządzana.

Nowy mały biznes najczęściej jest likwidowany w firmach zajmujących się finansami i ubezpieczeniami, działalnością hotelarską i gastronomiczna oraz edukacją – wśród nich ubiegłego roku nie przeżyło aż ok. 40 proc. przedsiębiorstw powstałych w 2013 r. Jest to głównie cena ogromniej konkurencji występującej w tych branżach. Ponadto w przypadku działalności hotelarskiej i gastronomicznej pracy nie wystarcza czasem na cały rok, ponieważ część firm z tej branży funkcjonuje tylko w sezonie turystycznym, a gdy nie ma zajęcia zawiesza działalność, albo ją likwidują, gdy nie uzyskują odpowiednich dochodów.

>>> Czytaj też: Przemysłowe serce kraju wróci na południe Polski? Rząd ujawnił szczegóły programu "Śląsk 2.0"

Natomiast najwięcej nowych firm utrzymuje się w ochronie zdrowia i pomocy społecznej – ubiegłego roku nie przetrwało tylko 12 proc. spośród utworzonych w 2013 r. Ich duża trwałość wynika przede wszystkim z tego, że oferują one specjalistyczne usługi lekarskie i pielęgnacyjne. Popyt na nie rośnie, ponieważ coraz bardziej dbamy o zdrowie i przybywa seniorów, ponieważ nasze społeczeństwo się starzeje.

Można oczekiwać, że grupa nowo powstałych małych firm będzie się w przyszłości nadal wykruszać. Bo z wcześniejszych danych GUS wynika, że pięć lat potrafi przetrwać tylko nieco ponad 30 proc. tworzonego biznesu.

Źródło: Dziennik Gazeta Prawna -

Banki zaczęły zauważać istnienie gospodarki. Będzie przełom w finansowaniu firm?

Banki zauważyły istnienie realnej gospodarki - zarówno te ze strefy euro, jak i polskie. To może szybko zaowocować przełomem w finansowaniu małych i średnich firm.

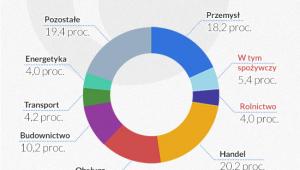

Udział branży rolno-spożwczej (infografika: DG)

źródło: Materiały Prasowe

Struktura kredytów

źródło: Materiały Prasowe

Udział eksportu w PKB

źródło: Materiały PrasoweU nas te procesy prawdopodobnie będą przebiegać szybciej, niż w innych krajach, głównie ze względu na siłę kapitałów oraz jakość bilansów banków, wzrost eksportu i dobre perspektywy firm.

Międzynarodowy Fundusz Walutowy napisał w zeszłorocznym „Global Financial Stability Report”, że największym wyzwaniem dla polityków, regulatorów, ale także samego sektora bankowego jest transformacja modelu polegającego na podejmowaniu ryzyka finansowego na model opierający się na podejmowaniu ryzyka gospodarczego oraz wzmocnienie transmisji kredytu do realnej gospodarki.

Koncepcja Komisji Europejskiej unii rynków kapitałowych (CMU) zmierza do „przełączenia” strumieni finansowania gospodarki z kredytu bankowego na instrumenty rynku kapitałowego. Sektor bankowy może postrzegać ją jako zagrożenie dla swojej pozycji i to zagrożenie o znacznie dalej idących konsekwencjach niż pokryzysowe regulacje.

Najsilniejsze europejskie banki podjęły to wyzwanie i w swoich strategiach jako jeden z najważniejszych punktów wpisują finansowanie gospodarki. Tworzą projekty bardzo podobne do zawartych w koncepcji CMU po to, żeby przechwycić i związać z sobą firmy o największym potencjale.

Jednym z nich jest Santander, który w nowej strategii przewiduje odrodzenie przemysłu na dojrzałych rynkach oraz okazje stwarzane przez małe i średnie firmy oraz bankowość korporacyjną, a także finansowanie handlu. Santander zauważa, że lojalne i zaangażowane małe i średnie firmy stają się dla banku czterokrotnie bardziej zyskowne niż te niezaangażowane.

Poprawa sytuacji gospodarczej w strefie euro, czyszczenie bilansów i zmniejszenie ogromnej puli złych kredytów spowodowały dalsze złagodzenie kryteriów udzielania kredytów dla firm w I kwartale tego roku – podaje Europejski Bank Centralny. Banki odrzucają coraz mniej wniosków składanych przez firmy i spodziewają się wzrostu popytu na kredyt ze strony tych małych i średnich. Jeszcze na początku 2014 roku popyt był bardzo mizerny. W zeszłym roku kredyt dla przedsiębiorstw w strefie euro zmniejszył się o 0,7 proc.

Silna matka tworzy wartość dodaną

Równocześnie po raz pierwszy od grubo ponad dekady okazuje się, że spółki-matki polskich banków są w stanie tworzyć wartość dodaną i dla swoich instytucji zależnych, i dla gospodarki. Pamiętajmy, że to zagranicznym właścicielom zawdzięczamy, iż polski sektor bankowy pod koniec poprzedniego stulecia dokonał wielkiego skoku w nowoczesność. Dziś pod względem technologicznym gra w światowej ekstraklasie. Ten efekt przekształceń działa do dziś.

– Mamy być może najlepszy sektor bankowy na świecie – powiedział prezes NBP Marek Belka podczas debaty w trakcie Festiwalu Jacka Kuronia zorganizowanym przez „Krytykę Polityczną”.

Efekt ten działa, choć przez ostatnie kilkanaście lat było gorzej. Nadeszła epoka pompowania za pośrednictwem polskich banków nadwyżek oszczędności z całego wysokorozwiniętego świata. Spółki-córki służyły do realizacji planów sprzedażowych, ustalanych we Frankfurcie, Brukseli, Wiedniu, Sztokholmie czy Lizbonie. Dziś ponoszą tego konsekwencje w postaci ryzyka związanego z kredytami we frankach. Matki po kryzysie łakomie patrzyły na zyski polskich banków, żeby poprawić skonsolidowane bilanse, oraz na dywidendy, by łatać nimi dziurawe współczynniki kapitałowe.

Tymczasem polskie banki ze sporą przesadą zwykły mówić o zaangażowaniu w finansowanie rozwoju gospodarki. Udział kredytów dla przedsiębiorstw w ich portfelach rósł przez ostatnie lata w tempie PKB, podczas gdy wzrost aktywów, a zwłaszcza kredytów dla gospodarstw domowych, znacząco przewyższały wzrost PKB.

W latach 2000-14 aktywa banków w relacji do PKB wzrosły z 57 do 89 proc., a kredyty dla sektora niefinansowego z 26 do 52 proc. Kredyt dla przedsiębiorstw powiększył się zaledwie o jeden punkt procentowy PKB – z 16 do 17 proc. W tym okresie kredyty dla gospodarstw domowych zwiększyły udział z 10 do 34 proc., w tym mieszkaniowe z 1 aż do 21 proc.

W strukturze całego portfela kredytowego banków kredyty dla przedsiębiorstw stanowiły 28,9 proc. na koniec 2014 roku, a dla gospodarstw domowych – 56 proc. Było to zaledwie 19,6 proc. całych aktywów, podczas gdy kredyty dla gospodarstw domowych to 38,4 proc. aktywów – podaje Komisja Nadzoru Finansowego.

>>> Czytaj też: Dlaczego chciwość jest dobra? Fuzje i przejęcia to sól wolnego rynku

Trzy filary wzrostu

Teraz sytuacja zaczyna się zmieniać. Banki zauważyły największą siłę polskiej gospodarki, którą w pokryzysowych latach stał się eksport. O ile w 2008 roku eksport towarów i usług z Polski wynosił 138,7 mld euro, to w 2014 roku było to 193,5 mld euro, co oznacza wzrost o prawie 40 proc. W porównaniu do 2000 roku eksport wzrósł niemal czterokrotnie. Udział eksportu netto towarów i usług w PKB wyniósł w zeszłym roku do 46,8 proc. w ujęciu płatniczym.

Pomimo osłabienia popytu w strefie euro i rosyjskiego embarga, możliwy jest dalszy silny wzrost eksportu. NBP w raportach o sytuacji przedsiębiorstw podaje, że utrzymuje się bardzo wysoka konkurencyjność cenowa oraz opłacalność sprzedaży zagranicznej, a bariera kursowa w działalności przedsiębiorstw jest wciąż niska.

Obecnie działa w Polsce ok. 60 tys. eksportujących firm. Banki zamierzają nie tylko dzielić ten tort, ale wyruszają na poszukiwanie kolejnych, równie obiecujących. Typują, że będą to małe i średnie firmy, a także sektor rolniczy.

Wszystkie największe polskie banki już go zauważyły. Prócz tradycyjnie związanego z finansowaniem rolnictwa Bankiem Gospodarki Żywnościowej oraz banków spółdzielczych penetrację obszarów wiejskich rozpoczęły PKO BP, Pekao i BZ WBK. Wszystkie postrzegają rolnictwo także w kontekście eksportu. Artykuły rolno-spożywcze stanowią obecnie 13 proc. wartości eksportu.

Średniej wielkości polskie przedsiębiorstwa będące dostawcami globalnych koncernów korzystają z tej samej premii, co eksporterzy – niskich kosztów pracy i korzystnego kursu walut. Optymalizacja łańcuchów dostaw powoduje, że polscy dostawcy poszukują miejsc produkcji za granicą. To staje się dźwignią inwestycji zagranicznych polskich firm.

Widać także znowu atut, jakim dla banków i gospodarki są spółki-matki, oczywiście pod warunkiem, że są silne kapitałowo i działają w skali globalnej. Nie wiadomo jeszcze, czy osłabienie popytu w strefie euro jest przejściowe, czy będzie bardziej trwałe, a do niej trafia 52 proc. polskiego eksportu, z czego połowa do Niemiec. Polskie firmy poszukują zmiany strategii geograficznej eksportu.

Zmianę tę wymusiło również rosyjskie embargo na polską żywność. Po wprowadzeniu go rok temu byliśmy przerażeni wizją niesprzedanych jabłek zalegających na hałdach jak węgiel. Dziś od jabłek z Polski uginają się stragany w Hongkongu, a ceny są nieporównywalne z tymi, jakie płacono nawet w Moskwie. Rosja w 2014 roku odbierała 4,3 proc. polskiego eksportu, ale w I kwartale 2015 roku jej udział spadł do 2,8 proc. – szacuje Ministerstwo Gospodarki.

Rolnictwo ma wielki potencjał

Oprócz banków spółdzielczych, tradycyjnie najmocniej osadzonym w finansowaniu rolnictwa był BGŻ. Teraz, po połączeniu z BNP Paribas Polska, ta działalność ma pozostać jednym z filarów nowej strategii banku uniwersalnego.

– Nowy inwestor zdecydował od samego początku, że sektor agro wyróżnia BGŻ i zostanie utrzymany i rozwijany. Inwestor strategiczny stawia na rozwój lokalnej gospodarki w Polsce – mówił na konferencji prasowej prezes połączonego banku Józef Wancer.

Już ponad rok temu za jeden z filarów swojej wzrostowej strategii sektor rolny wybrał Pekao. Na początku finansowanie odbywało się w czterech regionach kraju, teraz bank rozszerzył już działalność na całą Polskę. Do końca I kwartału udzielił 4,5 mld zł kredytów rolnikom i przetwórcom rolnym.

– Agromania przynosi owoce – mówił prezes Pekao Luigi Lovaglio.

Tego posunięcia drugiego banku nie mogła przeoczyć największa instytucja, PKO BP. W lecie tego roku strategię dla sektora rolnego chce przedstawić BZ WBK. Bank zorganizował już jednostkę mającą zajmować się finansowaniem agrobiznesu i przetwórstwa rolnego. W kraju zaczęło działać blisko 200 doradców wspieranych przez analityczny zespół centralny.

– Chcemy traktować biznes rolny jako strategiczny dla banku i gospodarki – mówił na konferencji prasowej wiceprezes banku Michael McCarthy.

BZ WBK przewiduje, że w ciągu najbliższych kilku lat nastąpi nawet kilkunastokrotny wzrost biznesu związanego z rolnictwem. Produkcja i przetwórstwo rolne będą też jednym z najważniejszych silników polskiego eksportu. Powinna postępować również konsolidacja, której może sprzyjać liberalizacji obrotu ziemią rolną.

– Uwolnienie obrotu ziemią będzie wspierać zwiększenie profesjonalizacji i efektywności. W rolnictwie jest niezmiernie dużo miejsca na poprawę efektywności – mówił Jerzy Śledziewski, dyrektor w pionie bankowości korporacyjnej BZ WBK.

Walka o eksporterów